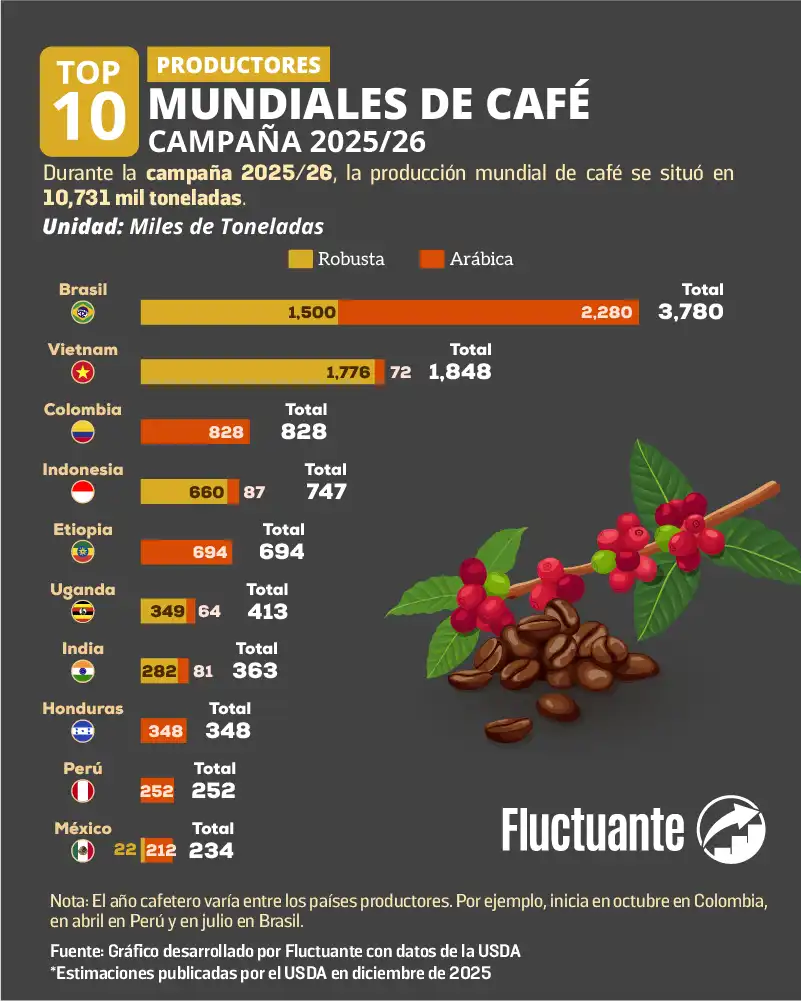

La campaña cafetera 2025/26 marca un punto de inflexión para el mercado mundial del café. De acuerdo con las proyecciones más recientes del Departamento de Agricultura de Estados Unidos (USDA), la producción global alcanzaría un volumen récord de 10.7 millones de toneladas, el nivel más alto registrado hasta la fecha. Sin embargo, este hito productivo no se traduce en un alivio para el mercado, que continúa operando bajo una presión estructural persistente.

El principal ajuste del mercado se origina en la reducción de los stocks globales, resultado de un consumo que avanza de forma sostenida y del uso continuado de inventarios, aun cuando la producción mundial continúa siendo suficiente. Como consecuencia, estos niveles se ubican en mínimos prolongados, sosteniendo los precios internacionales en rangos cercanos a sus máximos históricos.

Este crecimiento productivo no es homogéneo. La expansión se explica, en gran medida, por la recuperación de países del Sudeste Asiático y África, cuyos avances logran compensar solo parcialmente las pérdidas ocasionadas por eventos climáticos adversos en las principales regiones productoras de café, particularmente en Brasil y Colombia. Así, el mercado ingresa a la campaña 2025/26 con cifras récord, pero también con una fragilidad latente que condiciona su evolución.

Principales países productores mundiales de café

- Brasil

Brasil encabezó el top de productores mundiales de café en la campaña 2025/26, con un volumen de 3,780 mil toneladas, respaldado por la amplitud de su superficie cafetalera, un alto grado de mecanización y una oferta diversificada en calidades. No obstante, la estructura productiva evidenció un marcado contraste entre variedades: el robusta alcanzó un récord cercano a 1,500 mil toneladas, mientras que el arábica se redujo a 2,280 mil toneladas, impactado por episodios de sequía severa y temperaturas extremas en zonas clave como Minas Gerais y São Paulo.

Esta menor disponibilidad de arábica, pese al liderazgo global de Brasil, intensificó la tensión en el mercado internacional y contribuyó a que los precios del café se mantuvieran en niveles máximos de la última década. Frente a este escenario, los productores brasileños han reforzado sus inversiones en tecnologías de cosecha y poscosecha, apostando por una mayor calidad del grano como estrategia para sostener su competitividad en un entorno global marcado por restricciones climáticas y una demanda cada vez más exigente.

- Vietnam

Vietnam se posiciona como el segundo mayor productor mundial de café en la campaña 2025/26, con una producción total de 1,848 mil toneladas, consolidando su papel estratégico global. Su estructura productiva está claramente dominada por el café robusta, que concentró 1,776 mil toneladas, mientras que el arábica representó un volumen significativamente menor, con apenas 72 mil toneladas.

El crecimiento de la producción vietnamita estuvo respaldado por un mayor nivel de inversión en fertilización, manejo agronómico e infraestructura, impulsado por el atractivo de precios internacionales elevados. Esta combinación de especialización productiva y mejoras técnicas ha permitido a Vietnam fortalecer su competitividad.

- Colombia

Colombia registró una producción de 828 mil toneladas de café en la campaña 2025/26, consolidándose como uno de los principales referentes mundiales en café arábica de alta calidad. Su modelo productivo, basado mayoritariamente en pequeños productores y en una sólida identidad de origen, continúa siendo un pilar clave de su posicionamiento internacional, especialmente en segmentos premium que valoran la trazabilidad y los atributos sensoriales.

No obstante, el desempeño del sector estuvo marcado por un escenario de alta variabilidad climática. El exceso de lluvias en diversas zonas cafetaleras redujo los volúmenes cosechados y afectó la uniformidad del grano, generando presiones adicionales sobre la calidad. En paralelo, el aumento de los costos de producción elevó el desafío para los exportadores colombianos, que debieron redoblar esfuerzos para sostener su competitividad en un mercado global cada vez más exigente y sensible a las restricciones de oferta.

- Indonesia

Indonesia alcanzó una producción de 747 mil toneladas de café en la campaña 2025/26, reafirmando su posición como uno de los principales productores a nivel global. La estructura productiva del país está fuertemente concentrada en el café robusta, que representa aproximadamente el 88% del volumen total. El incremento de la producción de Indonesia estuvo favorecido por condiciones climáticas más estables y una mayor disponibilidad de mano de obra, factores que permitieron mejorar el rendimiento de las plantaciones.

- Etiopía

Etiopía alcanzó una producción de 694 mil toneladas de café en la campaña 2025/26. Este desempeño se explica por una estrategia orientada a elevar la productividad sin sacrificar su identidad varietal, sustentada en un programa de mejora de tres años que incorporó variedades de mayor rendimiento, amplió la superficie cultivada y permitió el rejuvenecimiento de plantaciones, junto con políticas que aumentaron la participación del productor en el precio de exportación y reforzaron la sostenibilidad del sector cafetalero etíope.

- Uganda

Uganda se ubicó en el sexto lugar del ranking de productores mundiales de café en la campaña 2025/26, con una producción total de 413 mil toneladas, dominada ampliamente por el robusta, que alcanzó 349 mil toneladas, frente a 64 miltoneladas de arábica. Este avance refleja los resultados de una inversión sostenida en mejora de la calidad, infraestructura y políticas sectoriales, sustentada en una planificación de largo plazo, una gobernanza más sólida y una activa colaboración entre el sector público y privado, factores que comienzan a consolidar el crecimiento estructural de la caficultura ugandesa.

- India

India combinó volumen y diversidad en la campaña 2025/26, alcanzando una producción de 363 mil toneladas de café. La estructura productiva del país estuvo dominada por el café robusta, que representó aproximadamente el 78% del total, mientras que el arábica mantuvo una participación menor, consolidando a India como un proveedor versátil que avanza de manera progresiva en segmentos de mayor valor agregado dentro del mercado internacional.

- Honduras

Honduras registró una producción estimada de 348 mil toneladas de café exclusivamente arábica en la campaña 2025/26, evidenciando un sólido desempeño en la temporada de cosecha. Además, el café continúa siendo la principal fuente de divisas por exportaciones del país, consolidando su papel estratégico en la economía hondureña y reafirmando la relevancia del sector cafetalero dentro de su estructura productiva y comercial.

- Perú

Perú alcanzó una producción de 252 mil toneladas de café íntegramente arábica en la campaña 2025/26, favorecida por condiciones climáticas más estables que beneficiaron el rendimiento de la cosecha y permitieron una recuperación gradual del volumen. Sobre esta base productiva, el país fortaleció su estrategia exportadora, consolidando su posicionamiento en cafés orgánicos y de especialidad, especialmente demandados en Europa y Norteamérica, lo que se tradujo en un crecimiento de las exportaciones de café ecológico. Este avance ha estado respaldado por inversiones en certificación, trazabilidad y mejora de la calidad, elementos clave para diferenciar la oferta peruana en un mercado internacional cada vez más competitivo.

- México

En la campaña 2025/26, México registró una producción de 234 mil toneladas de café. Este desempeño productivo se explica por las condiciones agroecológicas favorables del país, donde la diversidad topográfica, las altitudes adecuadas y los climas tropicales crean un entorno óptimo para el desarrollo del cultivo. La producción se basa principalmente en café arábica, que concentró aproximadamente el 91% del volumen total, variedad que permite a México mantener una oferta orientada a la calidad y a la diferenciación por origen dentro del mercado internacional.

El mapa global del café: volumen, diferenciación y origen

La estructura de los principales países productores mundiales de café en la campaña 2025/26 revela un mercado donde coexisten grandes actores de escala global, cuya complementariedad resulta clave para sostener el abastecimiento mundial. Esta convergencia entre volumen productivo, calidad y diferenciación no solo moldea el flujo del comercio internacional, sino que también determina el perfil del café que llega a tostadores y consumidores, en un contexto en el que la trazabilidad, la información y el origen se han convertido en ejes estratégicos del valor cafetalero.