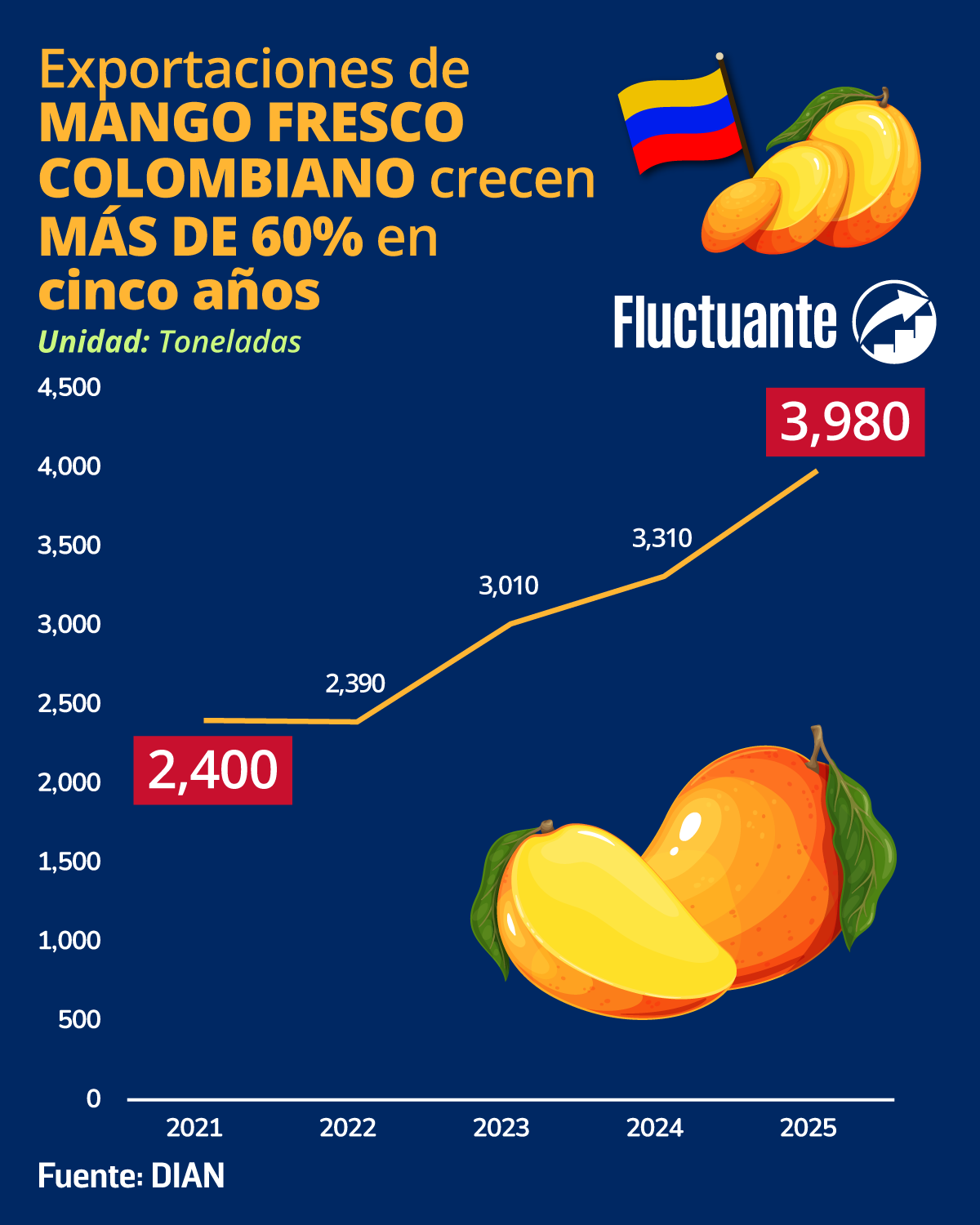

Estados Unidos se ha consolidado como un mercado estratégico para la uva de mesa, impulsado por el crecimiento de sus importaciones, que en los últimos veinte años aumentaron un 27 %, mostrando una tendencia sostenida de expansión. Este dinamismo está relacionado con la creciente preferencia de los consumidores por productos saludables y de alta calidad. En 2023, las uvas frescas se posicionaron entre las frutas más demandadas, ocupando el quinto lugar en el consumo per cápita, con un promedio de 8.3 libras por persona.

A esta preferencia se suma la incorporación de variedades premium como Cotton Candy, Sweet Globe y Candy Dreams, cuyo atractivo se ha visto potenciado por tendencias virales y campañas de promoción. De esta forma, las importaciones se han convertido en un elemento clave para asegurar la disponibilidad del producto durante todo el año, consolidando a Estados Unidos como uno de los principales consumidores y compradores de uva de mesa en el ámbito global.

Evolución de los países proveedores de uva fresca a Estados Unidos

En el año 2005, Estados Unidos importaba 611 mil toneladas de uva fresca, siendo Chile, México, Brasil y Perú sus principales abastecedores, junto a Canadá e Italia. Sin embargo, en los últimos veinte años el mercado ha experimentado una transformación. Para 2024, las importaciones alcanzaron 777 mil toneladas, reflejando no solo un mayor consumo, sino también una reconfiguración de los proveedores.

Actualmente, cinco exportadores de uva de mesa concentran el suministro: Chile mantiene el liderazgo, aunque con menor volumen que en 2005, mientras que Perú ha registrado un crecimiento acelerado gracias a la expansión de áreas cultivadas, la modernización de sus sistemas productivos y su capacidad de cubrir ventanas comerciales clave cuando la oferta chilena disminuye. México también ha fortalecido su presencia, impulsado por su cercanía geográfica, menores costos logísticos y su capacidad para abastecer durante meses estratégicos de alta demanda. Brasil, aunque con volúmenes más reducidos frente a los líderes, se mantiene como un proveedor estable en el cuarto lugar, y Sudáfrica ha ganado posiciones, pasando del séptimo al quinto puesto, consolidándose como un actor complementario para asegurar la continuidad del abastecimiento.

En conjunto, este escenario refleja cómo un mercado antes dominado por un solo país ahora se muestra más diversificado y competitivo, en sintonía con las nuevas dinámicas del consumo estadounidense.

Chile: Principal proveedor de uva a Estados Unidos

En 2005, Chile lideraba las exportaciones de uva fresca a Estados Unidos con 439 mil toneladas. Aunque en 2024 sus envíos cayeron a 317 mil toneladas, mantiene el primer puesto gracias a su producción fuera de temporada y a su ubicación estratégica en las rutas del Pacífico. El recambio varietal y la apuesta por fruta de mayor calidad han sido claves para sostener su presencia en un mercado cada vez más competitivo.

Ese mismo año, Chile marcó un hito al realizar su primer envío bajo el protocolo Systems Approach, que sustituye la fumigación con bromuro de metilo por medidas de mitigación en origen. Tras más de dos décadas de negociaciones público-privadas, esta innovación mejora la calidad y condición de la fruta, fortalece la competitividad frente a otros proveedores y aporta a la sustentabilidad de la industria, consolidando a Chile como un actor estratégico en el mercado estadounidense.

Perú: El ascenso como segundo proveedor estratégico de uvas a EE. UU.

Perú pasó del cuarto lugar a consolidarse como el segundo proveedor de uva fresca para Estados Unidos, con 226 mil toneladas exportadas en 2024. Este crecimiento se explica, en parte, por su capacidad para cubrir la ventana comercial en la que la producción estadounidense se reduce, especialmente en los meses de diciembre y enero, cuando la demanda alcanza sus picos más altos. Asimismo, Perú ha sabido aprovechar los retrasos en los envíos de Chile, posicionándose como un socio confiable para garantizar la continuidad del abastecimiento.

El éxito peruano responde a condiciones agroclimáticas favorables que permiten producir en contra-temporada, a la diversificación de variedades de alta demanda, como Sweet Globe y al cumplimiento de rigurosos estándares de calidad exigidos por el mercado estadounidense.

A ello se suma la eficiencia de sus cadenas logísticas, que aseguran un flujo constante de fruta hacia este destino. Gracias a estos factores, Perú se ha convertido en un proveedor estratégico y en un competidor directo de Chile en el mercado norteamericano.

México: Consolidación como proveedor clave

En 2005, Estados Unidos importaba 153 mil toneladas de uva fresca de México; para 2024, esa cifra creció a 214 mil toneladas, consolidando su rol como tercer proveedor. Esta evolución se apoya principalmente en la cercanía geográfica, lo que facilita costos logísticos más bajos y entrega rápida, aspectos fundamentales para preservar la frescura del producto en el mercado estadounidense.

Adicionalmente, México cuenta con una temporada de cosecha bien posicionada y producción concentrada, mayoritariamente en Sonora, lo que refuerza su capacidad para ofrecer envíos consistentes y de calidad.

Un impulso conjunto para la uva

El dinamismo de Chile, Perú y México no solo se refleja en sus volúmenes de exportación, sino también en su capacidad de innovar y generar estrategias conjuntas que fortalezcan la competitividad del sector. En este sentido, la industria marcó un hito el 20 de marzo de 2025, cuando se anunció en Estados Unidos la campaña “Have a Grape Day”, impulsada por el recién creado Global Grape Group, integrado por empresas líderes de los tres países.

La iniciativa busca posicionar a la uva como el snack saludable por excelencia y se apoya en marketing estratégico, alianzas con la industria, investigación y educación al consumidor. Con ello, se espera no solo potenciar la demanda y el crecimiento del mercado, sino también asegurar la sostenibilidad a largo plazo de los productores de uva en el escenario global.