Hace algunos años, el negocio del arándano era relativamente simple de explicar. Había una ventana de oportunidad clara, una fruta con demanda creciente y un diferencial evidente para quienes lograban llegar primero. En ese contexto, plantar rápido, crecer en volumen y capturar el “timing” correcto marcaba la diferencia entre ganar y perder.

Ese mundo ya no existe.

Hoy, el negocio del arándano —y particularmente el arándano peruano— está entrando en una nueva etapa, mucho más compleja, menos indulgente y profundamente estratégica. Yo la llamo la segunda ola del arándano.

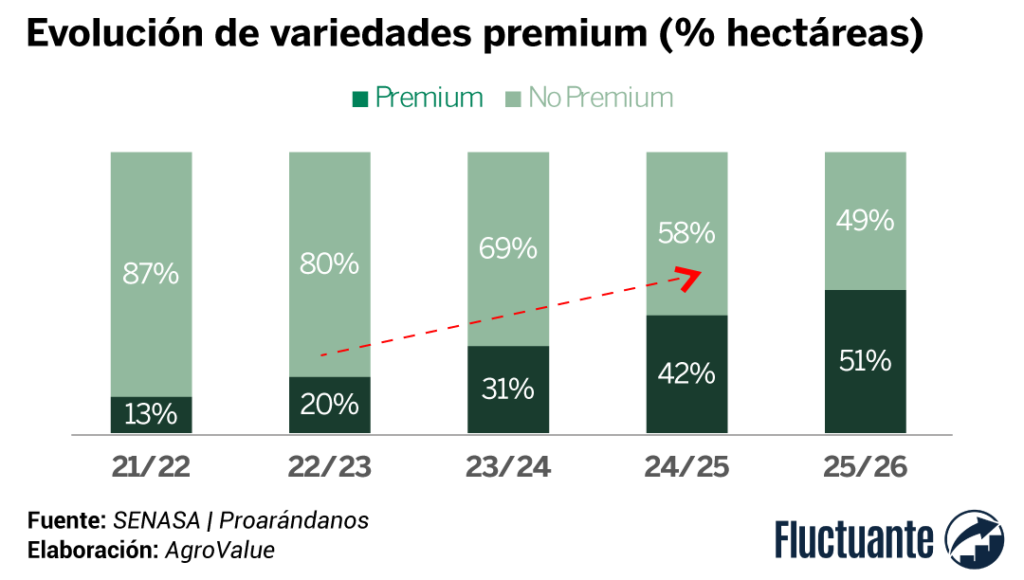

El dato que mejor resume este punto de inflexión es contundente: aproximadamente el 51% de las hectáreas de arándano del Perú hoy son de variedades premium. Lo que hace algunos años era una excepción, hoy es mayoría. Y cuando algo se vuelve mayoría, deja de ser diferenciador.

Durante mucho tiempo, hablar de “premium” fue sinónimo de ventaja competitiva. Tener una variedad premium implicaba mejores precios, mayor demanda y una posición más sólida frente al mercado. Pero el crecimiento simultáneo del volumen y la velocidad con la que estas variedades se han expandido ha cambiado las reglas. El premium, por definición, dejó de ser escaso. Y cuando deja de ser escaso, no puede sostener precios extraordinarios de manera generalizada.

Esto no significa que la calidad haya dejado de importar. Todo lo contrario. Significa que la calidad mínima exigida por el mercado subió. Hoy, producir fruta promedio ya no es una opción viable. Pero tampoco alcanza con producir buena fruta si no se entiende el nuevo contexto estructural en el que esa fruta compite.

En este nuevo escenario aparece un actor silencioso, pero determinante: los clubs varietales. Una parte creciente del volumen premium ya no circula en mercados abiertos, sino que se concentra en variedades cerradas, desarrolladas y comercializadas bajo esquemas donde el productor, el breeder y el comercializador están íntimamente alineados. Estos acuerdos no solo definen la genética; definen quién puede plantar, cuánto puede plantar y, sobre todo, por qué canal se vende la fruta.

En la práctica, el premium dejó de ser un mercado libre. Hoy, una parte relevante del negocio premium funciona como un ecosistema cerrado, con reglas de acceso claras y, en muchos casos, excluyentes. Este punto suele subestimarse, pero es crítico para entender lo que viene.

Porque cuando el premium se convierte en la base del mercado, quedarse fuera de esos ecosistemas no es una incomodidad comercial, es un riesgo estratégico. Los comercializadores que no forman parte de estos clubs empiezan a perder acceso a una porción creciente de la oferta premium. Y cuando el premium es la norma, perder acceso equivale, inevitablemente, a perder relevancia y market share.

Querer vender premium ya no es suficiente. En la segunda ola, hay que tener derecho a venderlo.

Al mismo tiempo, el mercado empieza a enviar señales muy claras sobre el futuro de las variedades históricas. Biloxi, Ventura, Emerald y otras variedades que fueron pilares del crecimiento inicial del arándano peruano comienzan a mostrar límites evidentes frente al nuevo estándar. No se trata de que desaparezcan de un día para otro, pero sí de que dejan de ser competitivas en términos de precio, preferencia comercial y acceso a ciertos canales.

En un horizonte de 18 a 24 meses, muchos productores que dependen mayoritariamente de estas variedades enfrentarán márgenes cada vez más ajustados, menor interés por parte de compradores enfocados en premium y, en algunos casos, restricciones reales de acceso al mercado. Esta transición no es ideológica ni emocional; es puramente económica.

Este cambio estructural deja a muchos productores en una posición incómoda, atrapados en el medio. Por un lado, el mercado ya no remunera igual a las variedades legacy. Por otro, los canales premium priorizan fruta que proviene de esquemas cerrados o de genética más reciente. Y, al mismo tiempo, el recambio varietal exige capital, timing y una ejecución que no todos pueden financiar.

Aquí aparece uno de los puntos más delicados de la segunda ola: para muchos productores, el problema no es saber qué variedad plantar; es no tener cómo financiar el cambio a tiempo. La industria suele hablar mucho de genética y poco de balance. Sin embargo, la realidad es que esta nueva etapa no castiga la falta de conocimiento agronómico, sino la falta de capital oportuno y de velocidad de decisión.

Y es precisamente la velocidad la que se convierte en el nuevo diferencial competitivo. En la primera ola, la pregunta era qué plantar. En la segunda, la pregunta es qué tan rápido puedes cambiar cuando el mercado lo exige.

Aquí se abre una brecha estructural entre actores. Algunos productores dependen completamente de terceros para acceder a nuevas variedades y a plantas, lo que implica tiempos más largos y costos de entrada más altos. Otros, en cambio, han desarrollado genética propia y capacidades internas de producción de plantas, lo que les permite ejecutar cambios varietales con mucha mayor rapidez y con costos significativamente más bajos.

En un mercado que se mueve rápido, esa diferencia es decisiva. No todos enfrentan el mismo CAPEX, no todos enfrentan el mismo riesgo y, definitivamente, no todos llegarán al mismo tiempo a la siguiente etapa del negocio.

La segunda ola del arándano no es necesariamente más glamorosa que la primera, pero sí es mucho más exigente. Ya no se trata solo de producir bien; se trata de entender la estructura del mercado, los mecanismos de acceso, la velocidad de adaptación y la solidez financiera detrás de cada decisión varietal.

La primera ola fue sobre crecer rápido.

La segunda ola es sobre no quedarse fuera.

Cuando el premium se vuelve la norma, la ventaja ya no está únicamente en la variedad que se planta, sino en el acceso, la velocidad y la estructura que sostienen el negocio en el tiempo. La industria ya cambió. La única pregunta relevante es si estamos reaccionando a tiempo o si seguimos tomando decisiones con reglas que ya no existen.

La segunda ola ya está aquí.

Por José Antonio Gómez Bazán | Director de empresas y fundador de AgroValue