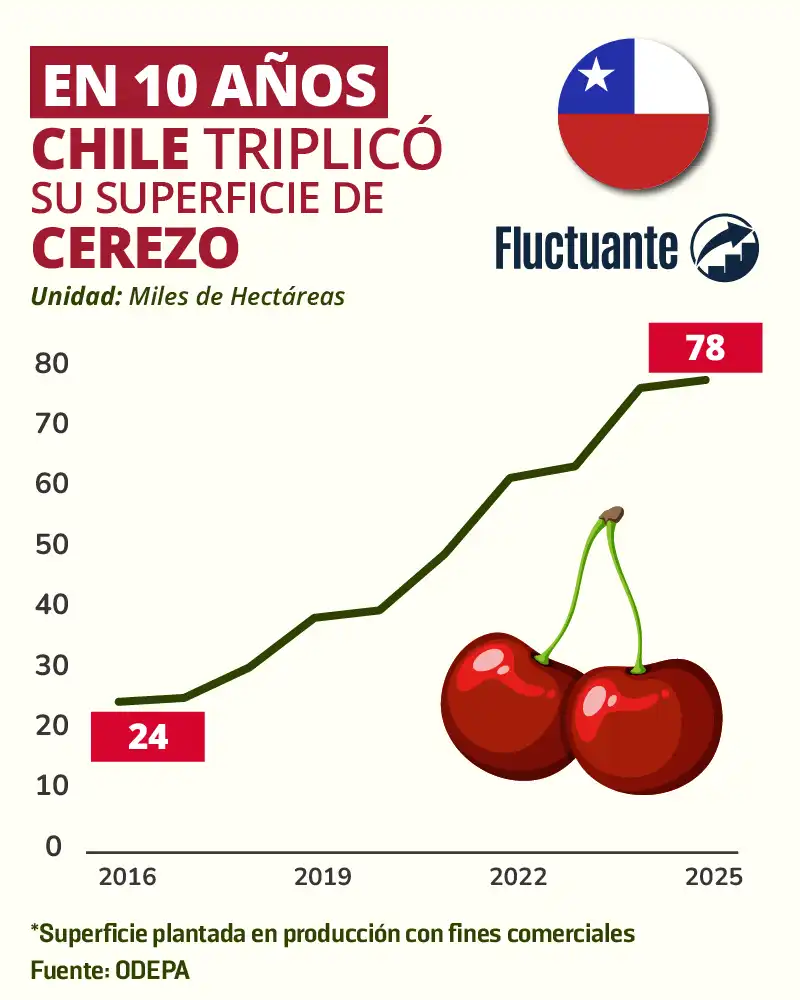

En la última década, la superficie de cerezo chileno ha protagonizado una de las transformaciones más notables de la fruticultura en la región, consolidándose como un referente global de planificación y crecimiento estratégico. Para el 2025, Chile alcanzó cerca de 78 mil hectáreas cultivadas, triplicando su extensión en apenas diez años y evidenciando una apuesta decidida por este cultivo de alto valor.

El núcleo productivo se concentra en regiones como O’Higgins, Maule y La Araucanía, territorios que combinan condiciones agroclimáticas excepcionales. Allí, la marcada estacionalidad y las bajas temperaturas nocturnas permiten la adecuada acumulación de horas de frío, un factor clave para asegurar un reposo invernal óptimo, una floración homogénea y, en consecuencia, una fruta con atributos altamente demandados en los mercados internacionales: color intenso, firmeza y dulzor.

La demanda impulsa la expansión de la superficie de cerezo chileno

En la última década, ha sido la demanda internacional, principalmente desde Asia, la que ha marcado el ritmo de crecimiento de la superficie de cerezo chileno. El dinamismo de estos mercados, caracterizados por una alta valoración de la calidad, el color y el dulzor de la fruta, generó las condiciones para que Chile acelere su proceso de reconversión productiva y apueste decididamente por este cultivo.

Este impulso se refleja con claridad en la evolución de sus exportaciones, que pasaron de 118 mil toneladas en 2016 a más de 695 mil toneladas en el 2025, posicionando a la cereza como el cultivo insignia del país. Detrás de este salto no solo hay mayor superficie, sino también una estrategia integral que combina tecnología, manejo agronómico especializado y una lectura precisa de las ventanas comerciales.

El 2025 ratificó este liderazgo, consolidando a Chile como el principal exportador mundial de cerezas frescas, con una presencia dominante durante la contraestación del hemisferio norte. La capacidad de alinear su calendario productivo con los momentos de mayor consumo ha sido determinante para capturar valor en los mercados internacionales.

No obstante, este crecimiento sostenido también plantea desafíos. La variabilidad climática, con eventos como heladas, continúa siendo un factor de riesgo, mientras que la exigencia de los destinos obliga a perfeccionar los sistemas de manejo postcosecha para garantizar que la fruta mantenga su calidad hasta el consumidor final.

A ello se suma una característica propia del cultivo: su marcada estacionalidad. La cereza requiere un periodo de frío invernal para cumplir su reposo fisiológico y, posteriormente, condiciones de temperatura y luminosidad específicas para su adecuado desarrollo. Esta dinámica concentra la cosecha en una ventana muy acotada, lo que inicialmente permitió a la industria chilena alinearse con los picos de demanda, especialmente en el mercado asiático. Sin embargo, a medida que la superficie de cerezo chileno se expandió, esta misma concentración comenzó a generar presiones sobre el mercado, contribuyendo a episodios de sobreoferta, caída de precios y mayores riesgos comerciales.

Del auge al ajuste: el nuevo ciclo de la superficie de cerezo chileno

En los últimos años, la superficie de cerezo chileno creció de forma sostenida, impulsada por un modelo exportador respaldado por altos precios, una demanda firme y una ventana comercial altamente favorable. Este escenario posicionó a la cereza como uno de los cultivos más atractivos dentro de la fruticultura chilena. No obstante, el acelerado aumento de la producción comenzó a generar desequilibrios. Los volúmenes alcanzados en las últimas campañas superaron la capacidad del mercado, presionando los precios a la baja y afectando la rentabilidad del sector.

Ante este contexto, surge la necesidad de ajustar la oferta hacia niveles más sostenibles, lo que implica no solo moderar el crecimiento, sino también replantear decisiones productivas. Esto incluye desde una posible reducción de superficie hasta una mayor apuesta por variedades que aseguren mejor calidad y desempeño en destino. Así, la industria enfrenta un punto de inflexión: pasar de un modelo centrado en volumen a uno basado en equilibrio, valor y sostenibilidad.