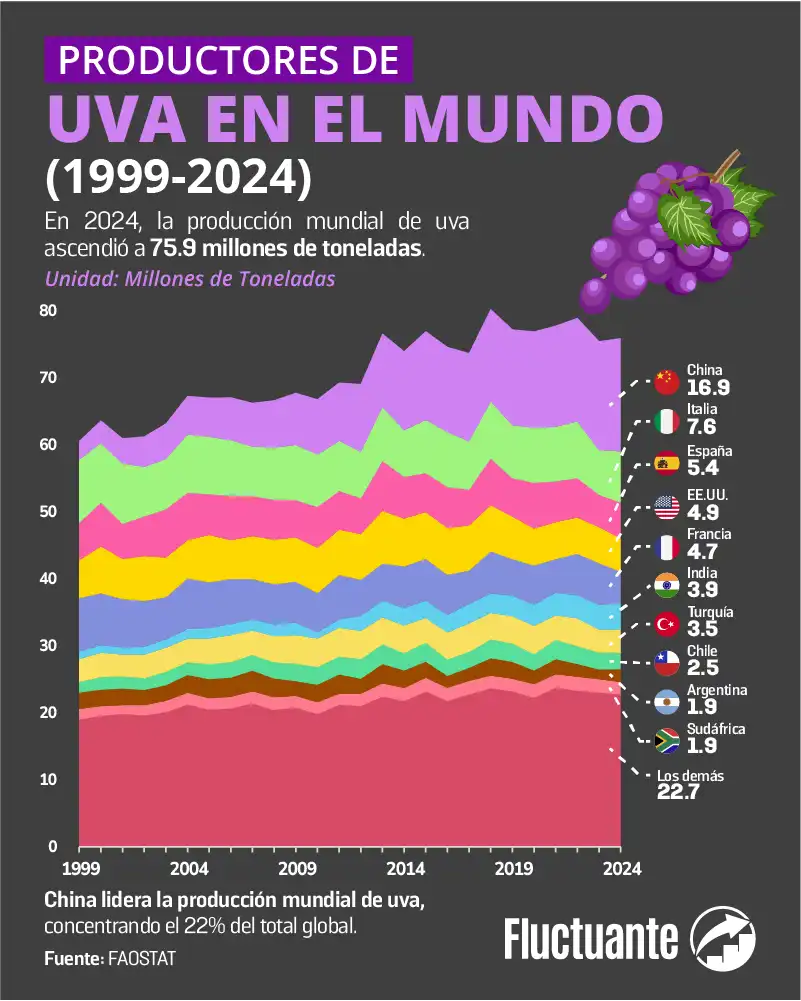

Entre 1999 y 2024, la producción mundial de uva evidenció una trayectoria de crecimiento constante, reafirmando su importancia estratégica dentro del sector agrícola global. De acuerdo con la FAO, el volumen producido pasó de 60.6 millones de toneladas en 1999 a 75.9 millones de toneladas en 2024, lo que representa una tasa de crecimiento promedio anual cercana al 1%.

Esta evolución estuvo impulsada por el fortalecimiento de la demanda internacional y por avances estructurales en la producción, como la adopción de tecnologías agrícolas más eficientes, el desarrollo de nuevas variedades adaptadas a distintos mercados y la mejora de la infraestructura productiva. Asimismo, en determinadas regiones productoras, condiciones agroclimáticas favorables permitieron optimizar los rendimientos y sostener la expansión del cultivo. En conjunto, estos factores han contribuido a posicionar a la uva como un cultivo estratégico.

Evolución de la producción global

En el año 1999, Italia se consolidaba como el principal productor mundial de uva, respaldado por una larga tradición agrícola y una industria vitivinícola altamente desarrollada. Si bien el país mantiene una posición relevante en el escenario internacional, el liderazgo ha sido desplazado progresivamente por China, que actualmente concentra cerca del 22% de la producción global. Este avance responde, principalmente, a la adopción de tecnologías productivas como la agricultura protegida, el uso de nuevas variedades y la expansión de las áreas cultivadas.

Paralelamente, otros países han fortalecido su participación en el mercado internacional. España y Chile lograron escalar posiciones mediante mejoras en productividad y orientación exportadora, mientras que economías como India y Sudáfrica irrumpieron como nuevos actores relevantes, superando sus propios niveles históricos de cosecha. En conjunto, estos cambios han favorecido una mayor diversificación geográfica y han impulsado la expansión sostenida de la producción mundial de uva.

Productores de uva en el 2024

- China: China se posiciona como el principal productor mundial de uva, concentrando alrededor del 22% de la producción global, equivalente a 16.9 millones de toneladas. En los últimos 26 años, su producción creció a una tasa promedio anual cercana al 8%, impulsada por la incorporación de tecnología agrícola, el fortalecimiento de la infraestructura y la expansión de las áreas de cultivo en regiones estratégicas. Asimismo, el país ha orientado inversiones significativas al desarrollo de variedades destinadas tanto al consumo en fresco como a la industria vitivinícola, consolidando su liderazgo productivo a nivel internacional.

- Italia: Concentra alrededor del 10% de la producción mundial de uva, con un volumen aproximado de 7.6 millones de toneladas, lo que la posiciona como el segundo productor a nivel global. Su mercado de uva presenta una dinámica cambiante, marcada por campañas productivas variables. En el 2024, la cosecha se desarrolló de manera favorable, con volúmenes superiores a los del año anterior, permitiendo que la fruta llegue a los mercados en condiciones óptimas y reforzando su presencia en el comercio internacional.

- España: Con una producción de 5.4 millones de toneladas, España se consolidó como el tercer productor mundial de uva. Tras los efectos adversos de la sequía y las altas temperaturas registradas en el año anterior, que afectaron la maduración y la calidad del cultivo, el 2024 marcó una etapa de recuperación. Este repunte estuvo respaldado por la incorporación progresiva de nuevas variedades y el desarrollo de fincas mejor adaptadas, lo que permitió mejorar la calidad del producto y fortalecer la eficiencia del abastecimiento al mercado europeo.

- Estados Unidos: Representó el 6% de la producción mundial de uva, con un volumen aproximado de 4.9 millones de toneladas. No obstante, en 2024 la producción cayó alrededor de 8%, como parte de un proceso de ajuste orientado a adecuar la superficie plantada a la demanda real del mercado. En este escenario, varios productores optaron por dejar descansar los suelos o por evaluar nuevas variedades, ya sea con mayor aceptación comercial o mejor adaptación al cambio climático. A pesar de este retroceso productivo, el país mantiene un rol estratégico en el mercado global, consolidándose como el principal importador de uvas, impulsado por el crecimiento sostenido de su demanda interna y a la espera de una recuperación gradual del mercado.

- Francia: Con una producción de 4.7 millones de toneladas de uva, destinada principalmente a la elaboración de vino. Sin embargo, registró una contracción aproximada del 23% respecto al 2023, como consecuencia de una sucesión de eventos climáticos adversos que afectaron a la mayoría de las zonas productoras. Lluvias prolongadas, episodios de granizo y heladas, junto con una mayor incidencia de enfermedades como el mildiu, limitaron los rendimientos y redujeron la calidad de la cosecha.

Otros países productores relevantes

En 2024, India registró una producción cercana a 3.9 millones de toneladas, seguida por Turquía con 3.5 millones de toneladas y Chile con 2.5 millones de toneladas. Asimismo, Argentina y Sudáfrica alcanzaron volúmenes aproximados de 1.9 millones de toneladas cada uno. Este comportamiento evidencia una producción mundial de uva cada vez más diversificada y competitiva, en la que los países tradicionales sostienen su protagonismo mientras nuevos actores consolidan su participación en el mercado global.